Optimierung von Eigenmittelanforderungen

Um das Finanzsystem widerstandsfähiger zu machen, wurden nach der Finanzkrise neben Liquiditätsanforderungen vor allem strengere Eigenmittelanforderungen verabschiedet. Aktuell verfügen die Kreditinstitute im Vergleich zur Situation vor zehn Jahren über deutlich gestiegene Kapitalquoten. Durch bereits in Umsetzung befindliche neue Reformen werden sich die Eigenmittelanforderungen jedoch weiter erhöhen.

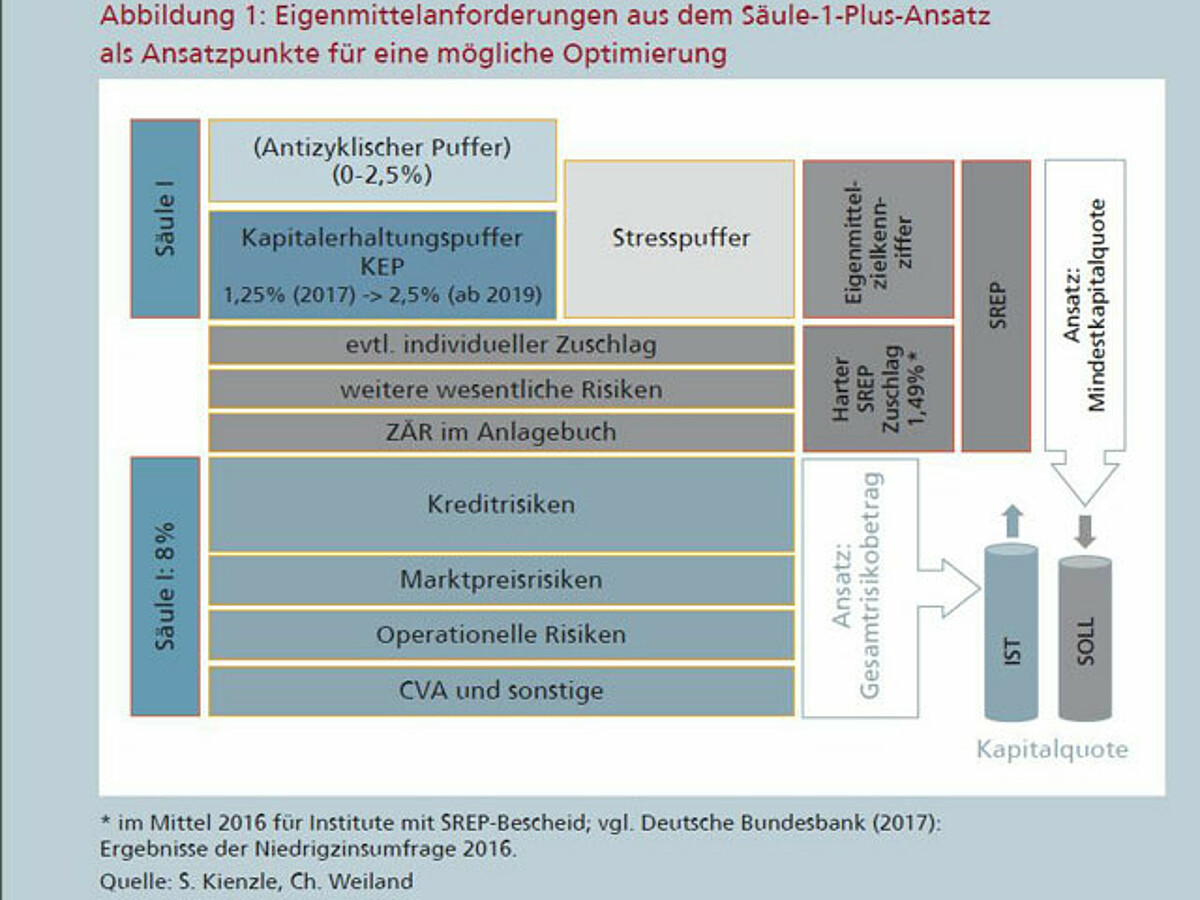

Aufgrund der gleichzeitig verminderten Ertragskraft ergibt sich für viele Banken und Sparkassen in Deutschland die Notwendigkeit, das regulatorische Abbild der mit Eigenmitteln zu unterlegenden Risiken einer kritischen Überprüfung zu unterziehen. Auch wenn die primäre Herausforderung darin besteht, die Geschäftsmodelle auf nachhaltigen Erfolg auszurichten, können durch ein Screening des regulatorischen Abbilds der Risiken deutliche Eigenmitteleinsparungen erzielt werden.

Ansatzpunkte ergeben sich sowohl bei der Eigenmittelunterlegung der Säule I-Risiken (beispielsweise bei den Kredit-, Markt- und operationellen Risiken) als auch in Bezug auf den SREP-Zuschlag (für das Zinsänderungsrisiko und weitere wesentliche Risiken). Im Rahmen des DHBW CAS-Masterstudiums MBM-Finance untersuchte Simon Kienzle in seiner Masterarbeit mögliche Optimierungen am Beispiel einer Genossenschaftsbank, stellvertretend für regionale Kreditinstitute. Die Analyse zeigt, dass durch das Zusammenspiel der verschiedenen Ansätze eine deutliche Verminderung der Kapitalanforderungen um gut 10 % erreicht werden kann.

Die Arbeit wurde von Prof. Dr. Christiane Weiland betreut und mit einem EY-Abschlussarbeitspreis ausgezeichnet. Die Ergebnisse wurden in der 'Zeitschrift für das gesamte Kreditwesen' vom 15. Februar 2018 veröffentlicht.

(Kienzle S. / Weiland, C.: Eigenmittelanforderungen: Optimierung am Beispiel einer Genossenschaftsbank, in: Zeitschrift für das gesamte Kreditwesen, H. 4 / 2018, S. 176-182.)